La norma riconosce un credito d'imposta a favore delle imprese esercenti attività agricola, della pesca e agromeccanica pari al 20 per cento della spesa sostenuta per l’acquisto del carburante per la trazione dei mezzi utilizzati effettuato nel primo trimestre solare dell'anno 2023. Tale agevolazione è, altresì, estesa per lo stesso periodo, per le sole imprese esercenti attività agricola e della pesca, anche alla spesa sostenuta per l'acquisto del gasolio e della benzina utilizzati per il riscaldamento delle serre e dei fabbricati produttivi adibiti all’allevamento degli animali.

Il credito d’imposta è cedibile, solo per intero, dalle imprese beneficiarie ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, senza facoltà di successiva cessione, salva la possibilità di due ulteriori cessioni solo se effettuate a favore di determinati soggetti. Il credito d’imposta è utilizzato dal cessionario con le stesse modalità con le quali sarebbe stato utilizzato dal soggetto cedente e comunque entro la medesima data del 31 dicembre 2023.

Le modalità attuative delle disposizioni relative alla cessione e alla tracciabilità del credito d'imposta sono definite con provvedimento del direttore dell'Agenzia delle entrate.

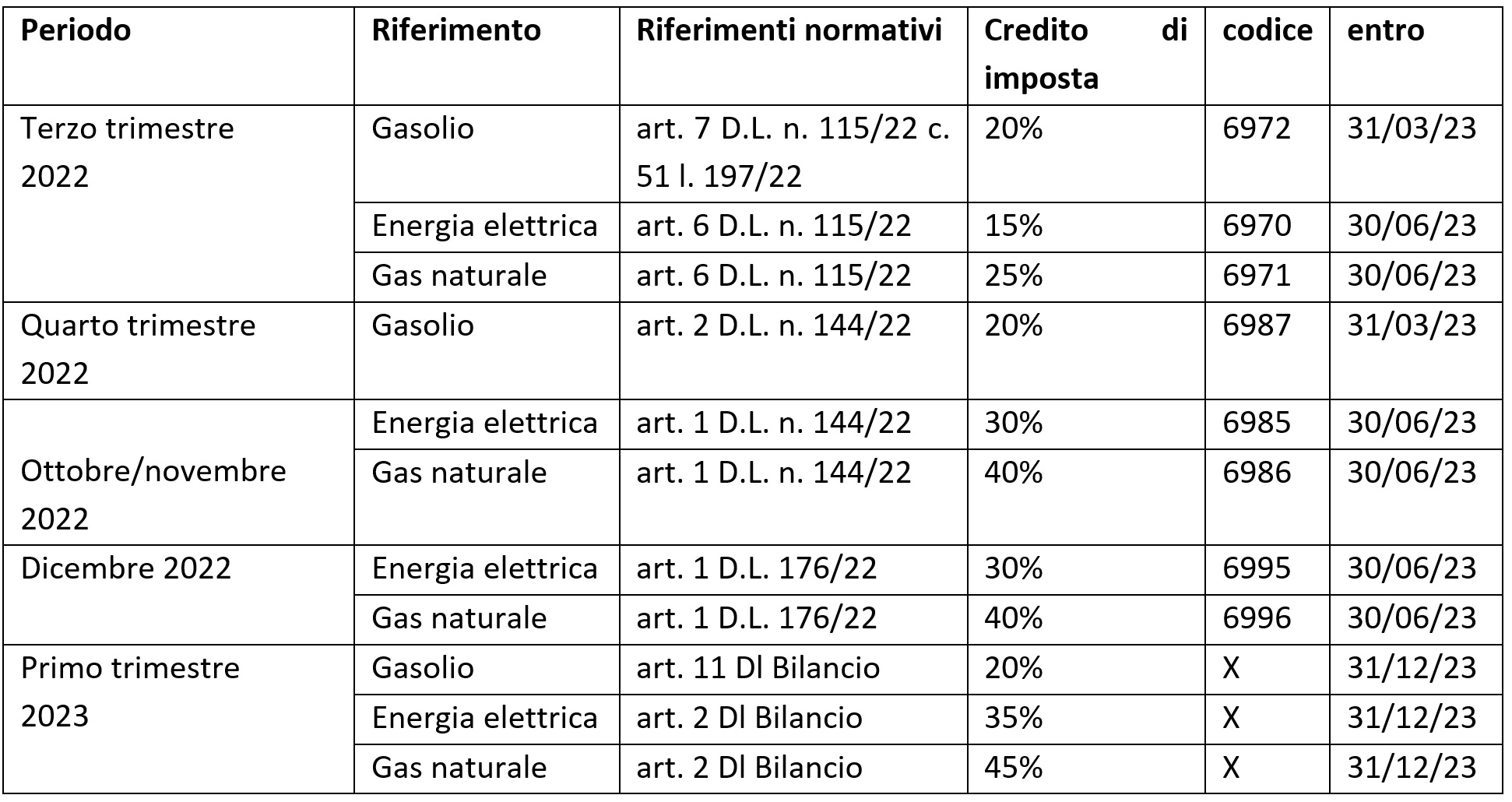

Si segnala inoltre che il comma 51 disciplina le modalità di utilizzazione nonché di cessione del credito di imposta per le spese sostenute per l’acquisto di carburanti utilizzato per l'esercizio dell'attività agricola e della pesca effettuate nel terzo trimestre solare dell'anno 2022. Con riferimento alla cessione del credito d’imposta la norma dispone che: - è utilizzabile esclusivamente in compensazione entro la data del 31 marzo 2023 (in precedenza era previsto 31 dicembre 2022). In tal modo, come richiesto da Confagricoltura, la data di utilizzazione dei crediti di imposta relativi al gasolio del terzo trimestre 2022 è equiparata a quella prevista per i consumi di gas ed elettricità (31 marzo 2023).

Prossima lettura

ART. 1, COMMA 64 – DIFFERIMENTO TERMINI DECORRENZA DELL’EFFICACIA DELLE DISPOSIZIONI RELATIVE A SUGAR TAX E PLASTIC TAX